国内优秀的独角兽公司被外国“捕获”,是中国风险投资机构的遗憾。

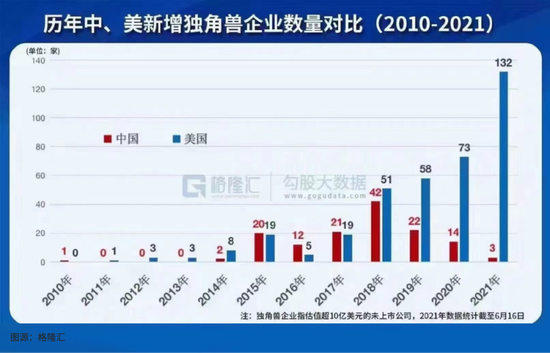

前段时间,有一张“中美新增独角兽企业数量对比图”,引发了不少人对于国家创新力的忧虑。

图中显示,在2015年—2017年,中国每年新增独角兽数量一度超越美国。此后被美国反超,并逐渐拉大差距,直至2021年出现悬殊的132∶3。

现实真的如此惨淡吗?带着这样的疑问,我们查询了许多中外机构的数据和报告,发现事实并非如此,但趋势值得警惕:

① 过去一年,中国新增独角兽企业并没有那么少,有97家,但其中很多被美国风投机构“掐尖”了。

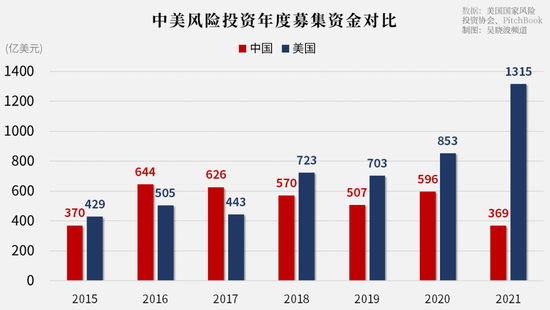

② 2021年,无论是风投募资金额还是交易金额,中美差距明显。中国风投募集金额曾在2016年、2017年超越美国,而去年只有美国的28%;交易金额曾在2018年达到美国的88%,去年只有美国的三分之一。

③ 想追上差距,就必须实事求是,研究中美风投特点,发现自身破局的契机。

让我们逐一详述这几点。

独角兽企业被美国“掐尖”

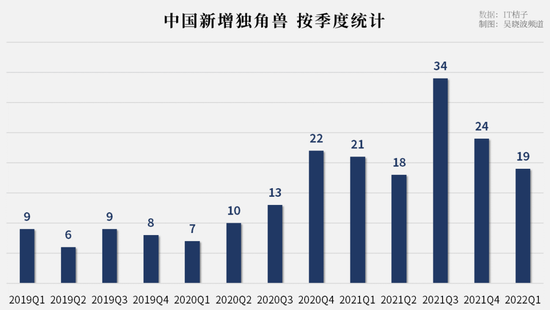

对比2020年,中国独角兽公司的新增数量在2021年迎来了一次难得的发展。

IT桔子数据显示,2021年中国市场上新增了97家独角兽公司,同比增加了86.5%。趋势延续到2022年,今年第一季度又新增19家独角兽公司。而这一成绩,在今年下半年恐怕难以为继。

与此相关的是,如今中国市场上的独角兽企业,还存在被美国风险投资机构“掐尖”的现象。

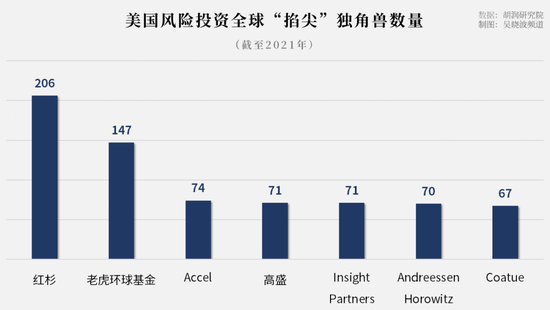

胡润研究院发布的《2021全球独角兽榜》显示,在未去重的统计口径下,7家美国风险投资机构在2021年,累计“掐尖”了全球706家独角兽,在总量中占比67%。其中红杉与老虎环球基金“捕获”的独角兽数量就占到全球一半。

其中不乏一些来自中国的明星企业。

作为独角兽企业进化的重要机制性动力,风险投资在独角兽进步过程中扮演了重要角色。而对于国家而言,独角兽代表着新技术、新经济,代表着经济改革的新方向。

优秀的独角兽公司被外国“捕获”,是中国风险投资机构的遗憾。但在遗憾的背后,也许我们更应该深入地了解风险投资的意义,以及中美之间风险投资市场目前存在的差距。

美国的风险投资市场正在不断扩张

风险投资是一场“募资—交易”的游戏,换句话说就是“拿钱—给钱”。

由于我们常常见到的新闻是“××风险投资机构××亿美元领投××公司”,所以就从交易端说起。

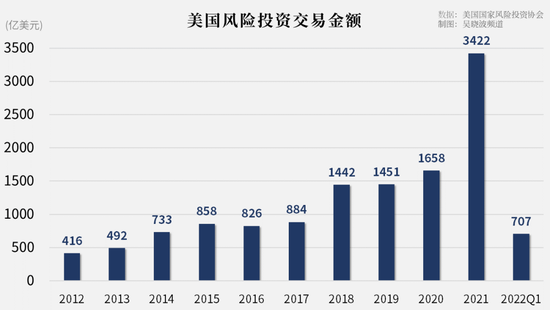

2021年,美国风险投资市场的交易规模达到了3422亿美元,创下新高。也就是说,在这一年里,风险投资机构向初创企业送出了3422亿美元的“钞能力”。

这个数字意味着,相较2012年,风险投资交易金额已经大幅增长了723%。

孩子大手大脚购物,一定程度上是爸妈舍得给钱,风险投资机构也是如此。

2021年,美国风险投资市场的募资情况同样创下新高。该年美国风险投资市场的募集资金为1315亿美元,再创新高。而2022年第一季度,就又募集到了738亿美元。738亿美元相当于2021年全年募资量的56%,超过历史上除2020年、2021年之外的绝大多数年份。

有钱敢花,成了2021年美国风险投资市场的座右铭。于是,拿到钱的风险投资机构就把目光聚焦到了优秀初创企业身上。

据投资数据库Crunchbase统计,2021年全球金额前十的单笔风险投资均投向美国独角兽,合计205.5亿美元。

从主营业务来看,这10笔风险投资的数个对象处于电动汽车及智能驾驶的出行领域、以工业太阳能和清洁核能为主导的能源领域。这些领域企业的重要性对于一个国家来说不言而喻。

在一定程度上,风险投资能够向一个国家的核心技术产业提供资金支持,直接或间接地促进国家的技术进步。也可以间接从别国的优秀企业,获得一些核心技术。

如同我们开头提到的,2021年7家美国风险投资机构成为了全球706家独角兽的“金主爸爸”。而这些获得资金的公司,有一天也可能成为别人的“金主爸爸”。

目前纳斯达克市值TOP10的公司中——代表芯片和半导体产业的英伟达、阿斯麦尔、博通,代表互联网软硬件的苹果、微软、谷歌、亚马逊、Meta,以及代表电动车行业的特斯拉,都是各类风险投资“养大的孩子”。

这些公司让投资他们的机构获得了天文数字的回报,他们也想让自己成为资本,从别的初创公司身上获得同样可观的收益。

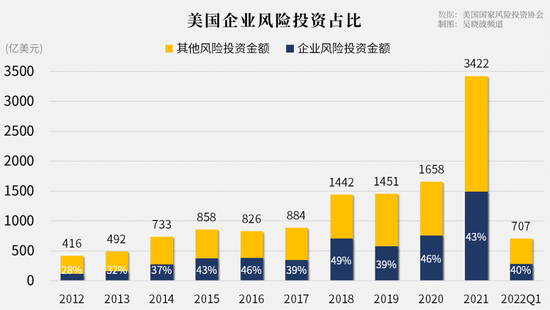

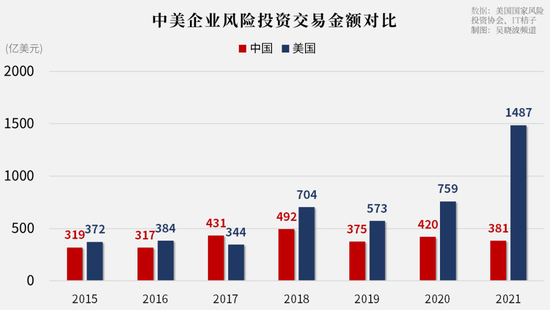

2021年,来自美国企业的风险投资总交易额为1487亿美元,10年间增长了5.5倍。一度占据美国整体风险投资市场的半壁江山。

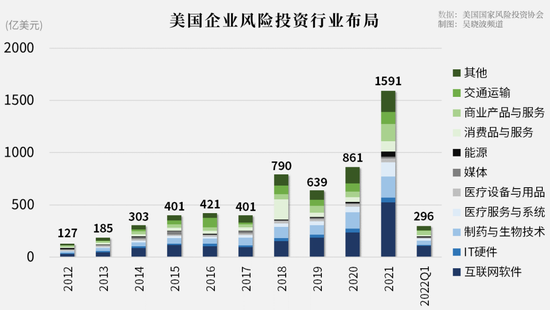

美国企业的风险投资常常去向软件、IT硬件领域,和制药与生物技术、医疗设备与用品领域。除此之外,媒体、能源、消费品也是大公司的心头好。

与专职风险投资机构不同,企业风险投资目光放得更远。他们更注重战略发展、技术进步等非财务目标,并且多以自有现金流为主要资金来源。

企业风险投资不像专职风险投资机构那样受制于募资周期、退出期限,不仅能为初创公司提供长期稳定的资金,还能向初创公司提供除资金之外的稀缺业务发展资源。

爱花钱又不缺钱,便是企业风险投资的形象标签之一。

大企业的风险投资目标并非一下子吃成胖子,而是慢慢地通过投资,让自己拥有一条以技术和资本筑成的护城河。

所以不少真正有技术实力、有产业理想的创业团队,往往更愿意获得企业风险投资部门的资金,致力于通过更长周期将公司做大做强。

而这些不断发展的初创企业,也终有一天以经济、技术为导向,反向地投资其他初创企业,在经济领域形成正循环。

中国风险投资市场还有一些问题等待改进

相较美国,中国的风险投资市场还存在比较明显的差距。

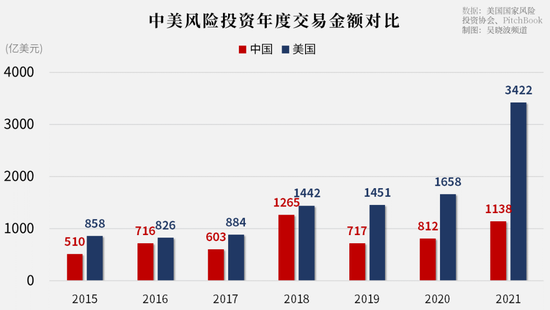

PitchBook数据显示,2018年,中国(含港澳台)风险投资交易金额为1265亿美元,达到历史顶点,相当于美国同期的88%。此后中国持续走低,2021年回升至1138亿美元,相当于美国同期的三分之一。

正如我们之前所说的,风险投资的本质是“拿钱—花钱”。而中国风险投资机构花钱束手束脚的一个原因,就在于拿不到太多钱。

PitchBook数据显示,2016年,中国风险投资的募资金额为644亿美元,达到历史顶点,甚至高出美国139亿美元。随后3年,中国风险投资的募资规模却进入了下降区间。尽管在2020年有所回升,但再也没有达到过2016年的水平。

募资与投资之间存在时间差,中国风险投资多年来的募资低迷,或多或少地影响到了中国初创公司的成长速度。而部分优秀的中国初创企业,也被来自美国的风险投资机构捕获。

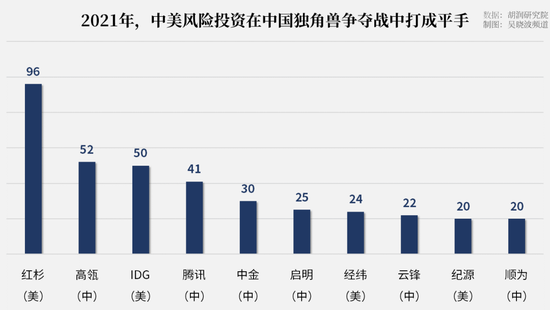

胡润研究院发布的《2021全球独角兽榜》显示,在未去重的统计口径下,2021年,红杉、IDG、经纬和纪源4家美国风险投资机构累计投资了190家独角兽企业。

尽管中国风险投资市场上存在高瓴、腾讯这样的国产狠角色,但整体实力也只能与美国机构打个平手。

而且,想维持平局并不容易,因为风险投资的博弈就是个“好项目不能让给别人”的对局。所以差距背后的症结不仅在于中美风险投资规模的此消彼长,也在于中美企业风险投资的此消彼长。

对比IT桔子、美国国家风险投资协会的数据可知:2017年,中国企业风险投资交易金额一度是美国的1.3倍,此后再次掉队。到了2021年,风险投资交易规模仅相当于美国的26%。

对于企业以及中国而言,风险投资的段位被拉开也许会形成长期的遗憾。如何完善“募资——交易”链条,以及由谁来完善这跟链条,就成了下一个要关注的问题。

破局,谁才是那支矛?

美国布鲁金斯学会数据显示,在最近几十年中,风险投资在美国创造了比其他任何投资部门都更多的经济、就业增长,虽然仅直接贡献了0.2%的美国GDP,但21%的美国GDP由其驱动。

换句话说,中国若希望在太空技术、新能源汽车、人工智能等前沿关键领域、经济增长等方面弯道超车,可以更重视风险投资的国运杠杆效应,鼓励和支持中国风险投资行业发展,和美国掰掰手腕。

具体来看,中国风险投资市场存在以下两个发展的契机。

第一,企业风险投资机构数量众多。据IT桔子统计,截至2021年,中国历史上参与过风险投资的企业合计747家,不仅有BAT等互联网企业,还包括联想、复星等非互联网企业。

这些企业风险投资机构最大的优势在于有钱且稳定。企业风险投资机构解决了风险投资各环节中最基础的资金来源问题,系专职风险投资机构的有效补充。他们能够也有动力扩张自己的企业版图。

也正是这些大企业,2022年以来一直在与红杉等海外风险投资机构进行中国独角兽争夺战。IT桔子统计显示,截至2022年5月20日,中国新增了28家独角兽,14家在拿到中国企业风险投资部门的投资后晋升为独角兽。其中8家属于新能源等实体经济,3家是人工智能独角兽,2家是医药领域独角兽。

第二,在特定领域完成有目的的出击。

目前,包括企业风险投资部门在内,中国风险投资行业已经在卡脖子的硬科技领域展开反击。

据36氪不完全统计,2020年至2021年,腾讯投资了超过100家科技企业,涉及云服务、人工智能、大数据、集成电路、自动驾驶、智能制造等多个硬科技领域。

IT桔子统计显示,2020年以来,阿里巴巴先进制造、智能制造、企业服务等数实融合领域累计投资了37家科技公司,涉及芯片研发、人工智能、云计算、工业信息化等多个硬科技行业。

清科研究中心数据显示,2022年第一季度,半导体及电子设备、IT、生物技术/医疗健康行业吸纳的风险投资额占据全行业前三,分别为448亿人民币、353亿人民币、313亿人民币。

或许对于备受争议的互联网风险投资行业来说,这也是一个证明自身价值、重新塑造形象的好机会。

作者:薛宁、陆泓,观点代表个人。本站不对内容的真实性及完整性作任何承诺。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫